意见领袖 | 温彬

【内容摘要】

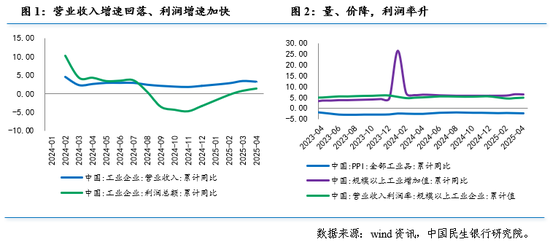

1-4月份,按可比口径计算,全国规模以上工业企业利润总额同比增长1.4%,连续两月正增长、增速加快。从量-价-利润率三要素看,利润率增速持续回升,带动工业企业盈利加快恢复。

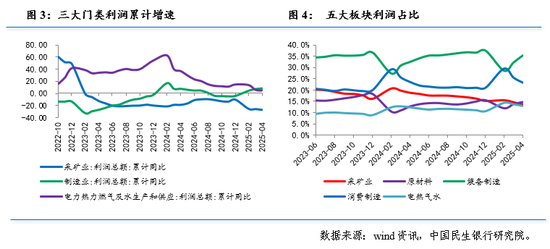

看结构,三大门类累计增速表现分化。采矿业利润降幅扩大、制造业利润增幅走阔,电热气水业增速回落。价格承压、营收利润率下滑、需求疲软拖累采矿业利润降幅扩大。电热水气业受利润率回落的拖累,利润增速小幅下降。受利润率增速改善带动,制造业利润增幅进一步走阔。

制造业中,上中下游利润增速表现有所分化。中游装备制造业引领作用突出,是工业利润回升的核心引擎;原材料价格下行、终端需求偏弱等因素驱动下等因素,上游原材料制造业利润增幅有所回落;下游消费品制造业利润出现分化。

从其他指标来看,企业库存增速放缓,生产安排仍偏谨慎。应收账款平均回收周期边际改善持续显现。

展望下一阶段,中美关税边际缓和短期内将推动出口成本下降、外需修复,叠加内需政策发力,工业企业利润增速(尤其是装备制造业)有望延续回升态势,但长期需关注谈判反复风险。

一季度,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%,连续两月正增长。从月度数据看,4月份,规模以上工业企业利润同比增长3.0%,较3月份加快0.4个百分点,企业当月利润加快恢复。

一、工业企业利润增速加快

利润增速继续回升,营收增速略有回落。1-4月份,按可比口径计算,全国规模以上工业企业利润总额同比增长1.4%,高于1-3月的0.8%,连续两月正增长、增速加快。1-4月份,营收同比增长3.1%,较1-3月回落0.2个百分点。

量-价-利润率三要素表现为一升两降。1-4月份,工业增加值同比增长6.4%,较1-3月回落0.1个百分点。PPI累计同比为-2.4%,降幅较1-3月扩大0.1个百分点。规上工业企业营业收入利润率为4.87%,较1-3月上升0.17个百分点。利润率增速持续回升,带动工业企业盈利加快恢复。

二、采矿业利润降幅扩大、制造业利润增幅走阔,电热气水业增速回落

从三大门类看,1-4月采矿业利润总额同比下降26.8%,降幅较1-3月扩大1.3个百分点。三要素中,采矿业工业增加值同比增速为6%,较1-3月回落0.2个百分点;营业收入利润率同比下降17.56%,较1-3月扩大1.46个百分点;价格涨跌互现,1-4月煤炭开采和洗选业、石油和天然气开采业PPI较1-3月回落,黑色金属矿采选业、非金属矿采选业价格改善。煤炭、石油等权重领域价格中枢继续下移,加之营收利润率下滑、需求疲软等因素,拖累采矿业利润降幅扩大。

1-4月份,电力热力燃气及水生产和供应业利润增长4.4%,较1-3月回落1个百分点。三要素中,1-4月电热气水业工业增加值同比增速为2%,较1-3月加快0.1个百分点;营业收入利润率同比增长3.77%,较1-3月回落1.45个百分点;电热气水业价格降幅收窄,1-4月电力热力、燃气PPI同比较1-3月分别上升0.3、0.1个百分点,水生产与供应业PPI与1-3月持平。利润率下降是电热气水业利润增速回落的主因。

1-4月份,制造业利润增长8.6%,较1-3月加快1个百分点。三要素中,制造业增加值增速为7.1%,与1-3月持平;营业收入利润率同比增速持续回升,为2.99%,较1-3月加快1.43个百分点;制造业PPI涨跌互现,烟草、纺织业、能源加工、化学纤维、有色金属冶炼及压延加工业价格均有不同程度下跌,汽车、设备制造、印刷业、食品制造业价格上行。受利润率增速改善带动,制造业利润增幅进一步走阔。

制造业中,中游装备制造业发展较快,对工业企业利润增长的引领作用突出。1-4月份,装备制造业利润同比增长11.2%,较1-3月加快4.8个百分点,拉动全部规上工业利润增长3.6个百分点,拉动作用较1-3月增强1.6个百分点,行业引领作用突出,是工业利润回升的核心引擎。装备制造业8个行业中有7个行业利润实现两位数增长,1-4月铁仪器仪表、电气机械、通用设备、电子行业利润分别同比增长22.0%、15.4%、11.7%、11.6%,增速持续加快。

上游原材料制造业利润增幅有所回落。1-4月原材料制造业利润同比增长16.36%,较1-3月回落9.71个百分点。其中,国际油价震荡下行,叠加国内煤炭、电力价格调控、终端需求偏弱等因素驱动下,石油、煤炭及其他燃料加工业亏损幅度持续扩大。不过,黑色金属冶炼及压延加工业则在成本回落和需求企稳支撑下,利润总额累计值由负转正。

下游消费品制造业利润出现分化。农副产品、纺织业、印刷、木材加工、软饮、食品制造等行业利润较1-3月有所加快,家具制造、文体娱乐、造纸、医药制造等行业利润不及前值。

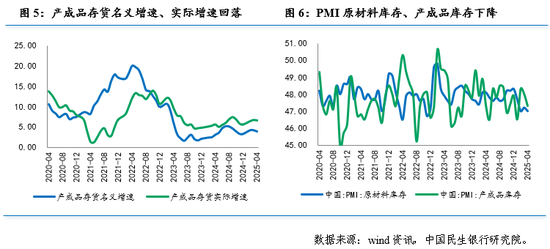

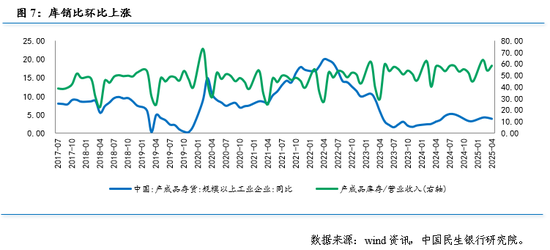

三、企业库存回补动力较弱

4月末,工业企业产成品存货名义增速为3.9%,较1-3月回落0.3个百分点。4月库销比为58.48%,较前值上涨4.12个百分点。虽然工业企业利润增速转正,但企业库存增速放缓,体现企业对未来生产和市场的预期依旧偏谨慎。

从PMI的两个库存指标看,4月原材料库存指数为47%,产成品库存指数为47.3%,较前值分别变化-0.2、-0.7个百分点。原材料库存、产成品库存同步下降,均低于临界点,企业采购意愿低迷、补库动力不足。

由于受外部冲击不确定性加大、需求不足、价格下降等因素的制约,企业生产安排仍偏谨慎,未来需关注内需恢复节奏与政策支持的协同效应,加快推动消费提振、制造业投资企稳和出口市场开拓,以增强企业补库和扩产的信心。

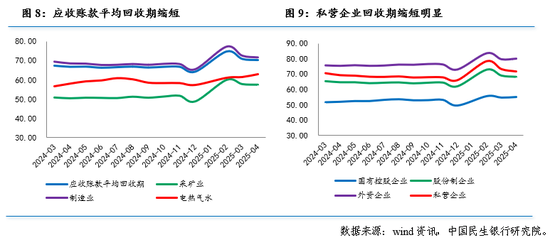

四、应收账款回收周期缩短

截至4月末,工业企业应收账款平均回收期为70.3天,较前值缩短0.6天,账款清收效率边际改善持续显现。

分企业类型来看,私营企业应收账款回收期缩短明显。其中,国有、股份制、外资、私营企业应收账款平均回收期分别为55、68.1、80.2和71.6天,较前值分别变化0.4、-0.8、0.4和-1.5天。

4月数据表明,政策驱动的主动清收推动账款回收期边际改善,但仍处在相对偏高水平。未来需加快专项债落地进度,减轻企业经营压力,持续夯实经济复苏基础。

五、下一阶段展望

1-4月规上工业企业利润增速加快,随着制造业特别是中游装备制造业盈利持续改善,工业企业整体利润修复态势有望延续。但价格因素对利润形成压制,PPI降幅扩大反映终端需求偏弱及产能过剩因素等仍存在,或压缩企业盈利空间。

展望下一阶段,中美关税边际缓和短期内将推动出口成本下降、外需修复,叠加内需政策发力,工业企业利润增速(尤其是装备制造业)有望延续回升态势。但长期需关注谈判反复风险,企业需通过市场多元化、技术升级和供应链韧性建设巩固盈利基础。

此外,也需关注PPI偏弱、需求不足对于工业企业利润的压制。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文