今年是我国存款保险推出的第十年。这十年来,银行们照章缴纳保费,并且以包商银行案例为起点,存款保险也已经历过几次实战检验。

01 存款保险原理

存款保险的初衷,是缘自银行存款的一个特殊需求:追求绝对安全。

众所周知,在市场经济环境下,企业作为市场主体参与竞争,总会有成功与失败。失败的企业如果运气好,失败时刚好负债不多,则完成清算后股东收回残值,关张大吉即可。但如果企业失败时负债过高,无法偿还到期债务,就会出现破产。此时债权人也会遭受本息的损失。债权人作为风险自担的市场主体,不得不自行承担风险。因此,他需要在出借资金时便充分判断风险,审慎决策。

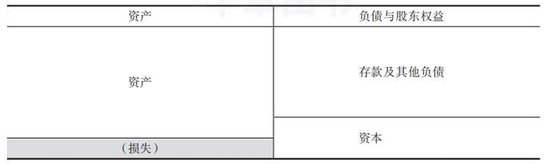

理论上,银行也是参与市场竞争的市场主体,因此其负债——包括存款——原本也是有风险的。一家银行投放资产难免会发生风险,如果资产损失过大,便无法足额偿付存款。

但问题是,银行存款又履行着货币的部分职能。在现代银行货币体系下,M0(央行直接发行的纸币、硬币、数字货币等)占比已经很低,大家主要使用银行存款来履行货币的大部分职能,比如流通手段、贮藏手段、支付手段和世界货币等。虽然我国《人民币管理条例》并不将存款定义为法定货币,存款只是向银行提取法定货币的凭证,但存款事实上履行着大部分货币职能,并且在M2中占绝大部分。因此,对于普通老百姓来说,存款就是钱。

于是,货币当局要保证存款的绝对安全,以保持民众对货币的信心。但银行又是市场主体,在市场竞争中也会有经营失败的情况。为实现存款绝对安全这一目标,人们先后找到了一些方法,主要有:

1.特许经营:限定银行家数,严格准入,颁以牌照,并严加监管,不让它们破产。

这一方式其实是放弃了银行“市场主体”这一定位,某种程度上取缔或削弱了银行的市场竞争,往往会带来银行服务不佳等后果,并不是完美解决方案。那么有没有在保持银行业市场竞争的同时,确保银行存款安全呢?有以下两个方法:

2.资本管理:就是要求银行的股东、其他资本出资人出足一定的资本金,当银行资产出现亏损时,按次序先亏资本(资本又分好几档,也有吸引损失的次序),最后再亏存款。静态地看,只要最低资本要求的估算方法得当,资产的损失不会超过资本,那么存款就是安全的。

但现实中并没有这么理想。正常的情况下我们能够大致估计资产的损失,但遇到极端情况,资产遭遇重大损失时,那点资本根本不够看。况且,动态地看,当银行遭遇风险时,存款人无法事前精确判断该银行的资本够不够损失,那么他们会抢先取回存款,导致挤兑。

3.存款保险:引入保险原理,由各银行缴纳保费,积攒为存款保险资金(或存款保险基金),为符合条件的存款提供保险(一般会限定一个存款保障的上限金额)。当个别银行出现重大风险(即资本不足以吸收资产损失)时,由存款保险资金先行赔付给存款人,保障存款的绝对安全。然后,银行的其余负债,则不受存款保险保护,依然按市场化原则处理。由此,存款保险制度同时实现了银行业市场竞争与存款绝对安全。

据说,存款保险的灵感来自于19世纪广州十三行的联保制度,被美国纽约州借鉴,经过不断改进,最终于1933年在美国形成了全球第一个全国性存款保险制度。我国于2015年设立该制度,妥妥的“出口转内销”了这属于是。

当然,作为一种保险,它也和其他保险品种一样,会有逆向选择(好银行投保积极性不高)、道德风险(银行投保后放松审慎经营)这类保险固有的问题,需要监管部门(包括存款保险机构)对投保人(银行)进行严格监管,而不是投保后就高枕无忧的。

02 存款保险推出之后

存款保险制度同时实现了银行业市场竞争与存款绝对安全,这句话隐含的另一个方面,就是要让其他负债(主要是债券、同业负债)依然处于正常的市场竞争风险之中。

在存款保险施行之前,尤其在我国早年,基本上就是由国家来隐性担保存款的安全。因为,存款绝对安全是一个不能放松的底线,这是由于存款作为一种特殊的负债、承担着货币职能的负债,确实不能亏。因此,存款保险施行之前我国遭遇的多起银行倒闭,最后都是由国家来承担存款(或者由国家安排另外一家好银行来承担),纳税人或好银行来支付成本。当时,存款几乎是银行业的惟一负债来源,其他负债占比不高,保存款就是保银行。

银行被保住了,于是,只要是银行的负债,大家都会认为其基本上无风险,形成银行的“信用信仰”。只要有了正规银行牌照,就相当于有了一张免死金牌。也就是说,原本为了保护存款而保护银行,当其他新的主动负债的占比提高之后,新负债也鸡犬升天,一起被保护了。

于是大家觉得,哪怕天塌下来,也有国家顶着。

可见,这种国家隐性担保下的银行会有道德风险。银行经营管理者觉得反正自己死不了,难免懈怠。债权人也认同这种隐性担保,放心地购买各种银行债券,不再花力气去分析债券的风险。这些债券的利率也体现不出信用利差,不存在风险定价,干脆当“准利率债”来看了。

而市场定价本身就是一种资源优化配置的手段。国家隐性担保实质上削弱了市场机制,让好银行、差银行都过得好好的,实质上是弱化了资源优化配置,浪费了稀缺的资源。这显然是与中央定调的“坚持在市场化法治化轨道上推进金融创新发展”背道而驰的。

所以,存款保险实质上是差银行退出机制的一个配套机制。

存款保险最终实现了“保存款、不保银行”这一思路,在任何情况下保障存款安全,存款人放心使用银行账户。但银行的其余部分依然交由市场(尤其是各类银行债券),真正实现资源优化配置和银行其他负债的合理定价,在市场的大风大浪中淘出真金,一方面让市场对银行的审慎经营形成监督,另一方面则把资源投向国家和社会经济发展更需要的地方去。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)