2025年岁末,世界银行、国际货币基金组织、亚洲开发银行、经合组织等国际组织均上调了对的中国经济增长预测。同时,中央经济工作会议对当前经济形势作出系统研判,并对2026年经济工作作出部署,明确以“稳中求进”为总基调,强调通过更加积极有为的宏观政策,推动内需主导与创新驱动协同发力。在全球主要经济体增长预期普遍承压的背景下,外部机构的上调判断与国内政策取向形成相互印证,反映出对中国经济运行总体稳健、韧性延续的基本共识。回望2025年,过载的全球系统经历了一次“热启动”。随着高利率压力缓解、供需错配修复、政策与产业联动重新接合,全球经济虽然未重返旧有常态,但在复原与重构的交织中,新的增长架构与路径正在形成。展望2026年,前一阶段积累的力量将集中显形,熵增与熵减的拉力此消彼长,全球经济被推至秩序与无序的临界地带,各国增长模式的差异被迅速放大。就在这一关键节点,中国选择了一条具有前瞻性的战略路径——以制度确定性对冲外部波动,以结构升级释放中长期潜能,以新质生产力引领未来竞争,以内需体系建设激活超大规模市场的深层动能。在这一全局判断之上,中国正在形成一个五年乃至更长周期的破局开新。以变立势,通过结构优化、产业进化与体系重塑,构筑跨越周期的竞争力。以需聚力,在更强的消费循环中释放超大规模市场的持续动能。以稳立基,通过政策的确定性夯实经济运行的战略底盘。三股内生力量的耦合,使中国在“十五五”开局之年有望保持5%左右的增长,在外部环境更具不确定性的背景下保持稳健。同时,这种由内部驱动的结构性升级正在推动中国经济迈向更加自主、更加均衡、更加可持续的增长曲线,并为2035年基本实现社会主义现代化奠定创新更强、产业更优、需求更旺、风险更稳的现代经济体系基础。

以变立势,在结构主动调整中形成穿越周期的竞争优势。“十五五”规划建议明确提出“促进经济结构优化升级,做优增量、盘活存量”,这不仅是结构调整的方向,也是未来增长方式转型的核心要求。在这一政策框架下,中国经济结构正在呈现三大趋势性演化,构成未来五年应对全球不确定性的关键支撑力量。

第一,结构升级正从局部改善迈向系统优化。传统产业、新兴产业与未来产业之间的分工边界正在被重新定义,协同度明显提升,产业体系开始从链式扩张向生态化演进转变。传统制造业通过高端化、智能化、绿色化改造夯实底板,新兴产业通过规模化渗透增强动能,未来产业通过战略性布局占据技术高地,三者共同形成体系化跃升,推动中国的产业结构进入更高水平的动态均衡。第二,产业竞争力的重心正从成本优势加速切换到创新优势。随着新质生产力持续积累,技术突破、模式创新与应用扩散之间的联动效率显著增强,形成一个由创新驱动的高效正循环。创新要素在经济体系内的扩散速度加快,全要素生产率成为决定竞争力的关键变量。这意味着产业增长质量正在从依赖投入扩张转向依赖效率提升,真正迈入高质量竞争的新阶段。第三,产业结构演变与需求结构升级之间的双向循环明显加强。供给质量的提升正在反向塑造需求扩容,使经济增长更加依赖内生动力。从高技术制造到现代服务业,从新能源设备到数字消费场景,供需之间正在形成更紧密的结构性耦合,为构建强大国内市场提供持续动能。这种供给更优与需求更强的新供给、新需求的良性互动,为“十五五”时期构建现代化产业体系、扩大内需和增强内生增长动力奠定关键基础。

基于上述三大趋势,结构升级的力量正在成为中国经济在全球混沌中构建秩序的关键支点。展望2026年,中国制造业投资有望继续保持高于整体投资的增速,不仅带动设备更新和产业升级,也将强化创新扩散、改善经济循环,成为支撑科技自立自强与扩大内需的核心抓手。随着新质生产力不断发展,创新要素将在产业体系内扩散得更快、覆盖得更广,使中国经济在“十五五”开局阶段形成科技自立自强的增长曲线,以结构优势和发展韧性赢得未来五年的战略主动。

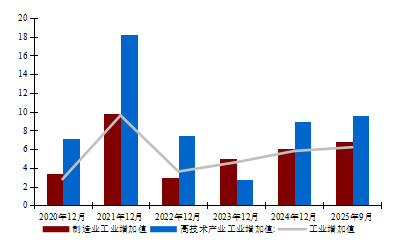

图1:制造业、高技术产业增加值增速高于整体水平(累计同比%)

资料来源:Wind以及工银国际

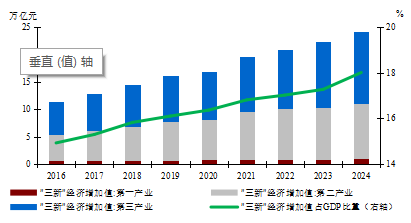

图2:“三新”经济快速增长

资料来源:Wind以及工银国际

以需聚力,在更强的消费循环中释放超大规模市场的长期动能。“十五五”规划建议把扩大内需明确提升为“战略基点”,标志着消费在未来增长框架中的核心地位进一步凸显。在外部环境更趋复杂,通过以新需求牵引新供给,以制度保障稳固预期,使超大规模市场呈现出更大的韧性与潜能。中国消费结构正在形成三个趋势性变化,为长期增长注入新逻辑。其一,消费动力正从短期刺激转向长期制度托底,需求波动性下降、韧性上升。其二,消费结构正从商品主导转向商品与服务共同驱动,服务消费与数字消费正在形成新的增长曲线。其三,消费能力的提升正在从单一群体扩展到城乡同步改善,使国内大市场的需求基础更广、更深、更稳。

从经济数据来看,中国具备形成强劲消费循环的基础条件。2024年居民最终消费占GDP比重约40%,居民边际消费倾向约66%,均显著低于主要发达经济体,显示中国消费的潜力值得挖掘。“十五五”规划建议明确提出“坚持惠民生和促消费、投资于物与投资于人紧密结合”,以此构建以人为中心的消费政策体系。这意味着未来的消费增长将依托民生改善、收入提升、社会保障增强和公共服务扩容等制度性力量。基于收入改善、供给创新与制度改革的共同作用,我们预计2026年社会消费品零售总额增速有望进一步提升至4.6%。

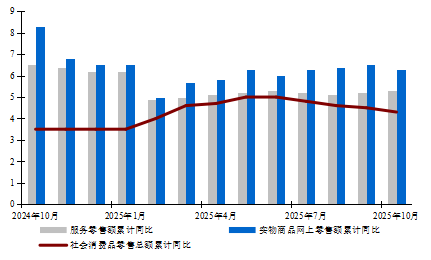

首先,消费能力的改善是构建强劲消费循环的起点。2025年前三季度,全国居民人均可支配收入同比增长5.1%,农村居民收入增速达到5.7%。理论数据测算表明,若农村居民收入增速比历史平均水平提高2个百分点,则2025—2029年期间可新增约3.5万亿元的消费需求。其次,消费结构的升级是需求扩容的支柱。中国超大规模市场为消费供给创新提供了丰富的应用场景。直播电商、即时零售等新业态保持高速发展,2025年1—10月实物商品网上零售额同比增长6.3%,高于社零整体增速2个百分点,显示数字化供给正在推动消费模式发生深层转变。再者,服务消费进入快速扩容阶段,文娱、旅游、康养等领域需求加速释放,带动前十个月服务类零售额同比增长5.3%。截至2025年三季度服务性消费占居民人均消费支出的比重达到46.8%,若未来提升至53%,理论上可在2025—2029年间新增约14.9万亿元的消费需求,使服务消费成为内需扩张的主增长极。最后,制度保障的强化是支撑中长期消费意愿的关键变量。“十五五”规划要求推动基本公共服务均等化,落实带薪休假制度,提升城市交通与公共服务能力,这不仅直接创造新的消费场景,更在本质上增强了居民对未来收入、就业、养老等方面的长期预期。在“人口高质量发展”被确立为国家战略的大背景下,构建覆盖全生命周期的人口服务体系,也将成为新的消费增长源泉。生育支持、托育服务、养老服务等领域的扩容,将在更长周期内形成持续的结构性需求,对“十五五”期间的中国消费形成可持续的增长动能。

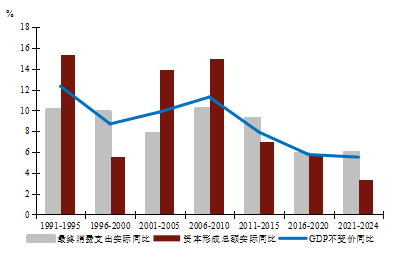

图3:消费拉动GDP增长效果明显

资料来源:Wind以及工银国际

图4:网上零售、服务零售增速均高于整体水平(%)

资料来源:Wind以及工银国际

以稳立基,在政策确定性中筑牢经济运行的战略底盘。在全球经济动荡与周期性扰动叠加的背景下,中国以更稳定、更前瞻、更协调的宏观政策体系,为“十五五”开局阶段奠定了坚实的增长底盘。政策稳定不仅体现在节奏可控,更体现在跨周期调节与逆周期调节的系统化整合,使经济在外部环境高度不确定的情况下依然保持可预期性和运行韧性。稳中求进的宏观政策组合,为结构升级、创新扩散和内需形成赢得关键时间窗口,也为未来五年高质量发展的持续推进提供制度化保障。

财政政策方面,将更加注重在稳增长、惠民生与防风险之间实现长期均衡。2025年前三季度,一般公共预算收入16.4万亿元、支出20.8万亿元,分别增长0.5%和3.1%,基本民生与重点领域支出得到有力保障。新增地方政府债券发行4.36万亿元,并安排约8000亿元用于补充政府性基金和地方化债,展现出稳投资与控风险并重的政策态势。展望未来,财政政策将同时注重总量有效与结构优化。一方面,预计2026年赤字率保持在4%左右,地方新增债务限额或将在年内提前下达,使地方投资能够靠前发力,稳定基建与公共项目的建设节奏。另一方面,财政支出结构持续优化,更多资源正向教育、医疗、养老、科技创新等具有长期“投资于人”属性的领域倾斜,“促进形成更多由内需主导、消费拉动、内生增长的经济发展模式”。

货币政策方面,将在保持稳增长的同时更强调稳预期、强协同与跨周期调节。2025年,央行保持适度宽松的总基调,通过降准0.5个百分点、下调政策利率0.1个百分点,保持流动性充裕,推动社会综合融资成本下行。截至三季度末,新发放贷款利率持续处于低位,平均值约3.2%,同比下降约0.4个百分点。预计2026年货币政策仍将保持适度宽松,以促进物价合理回升、强化社会预期为核心目标,政策利率与准备金率均存在进一步下调空间。同时,在“加强财政、货币政策协同”的框架下,政策性金融工具有望继续扩容,并与央行再贷款、再贴现等形成更高效的协同机制,以放大政策乘数效应,重点支持科技创新、绿色转型和基础设施补短板等战略领域。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)