2015至2024年,过去了9年。9年,会让我们想到什么呢?

法国经济学家克莱门特·朱格拉于1862年提出经济中存在时间长度约为9至10年的周期,俗称朱格拉周期。马克思在《资本论》中从固定资本(特别是机器设备)的周期性更新角度,剖析了经济危机的根源,将平均周期长度确定为10年。因此,朱格拉周期也被称为“马克思-朱格拉周期”。

2015年是个周期临界点,自2016年中国经济进入新的一轮朱格拉周期(参见:《数字经济:开启了中国新一轮朱格拉周期》)。9年过去了,当前中国已进入更新一轮的朱格拉周期。

(1)宏观投资回报率的视角:临界点已现

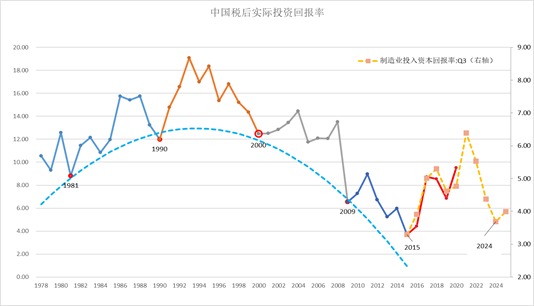

资本回报率底部回升是朱格拉周期上升初期的核心特征。在《数字经济:开启了中国新一轮朱格拉周期》一文中,我们计算了中国税后实际投资回报率,部分年份可用上市制造业企业的投入资本回报率(ROIC)来代理税后实际回报率。可以看到,2015年-2021年,中国税后实际投资回报率与上市制造业企业投入资本回报率(ROIC)的走势基本一致。因此,我们将结合这两个指标来度量经济周期波动。

从数据可以发现,2024年也是个朱格拉周期临界点。进入2025年,上市制造业企业的投入资本回报率(ROIC)已触底回升。因此,可以初步判定新一轮朱格拉周期已开启,进入“复苏阶段”。

(2)微观资本开支视角:拐点已到

对于微观主体(企业和个人)而言,宏观投资回报率作为抽象的“比率”很难直观感受到,能直观感受到的往往是“增速”这类具象化、可量化的指标。

投资回报率是驱动投资的“内核引擎”。随着投资回报率触底回升,朱格拉周期复苏特征在企业资本支出这一核心指标上的表现就是资本开支增速触底回升。

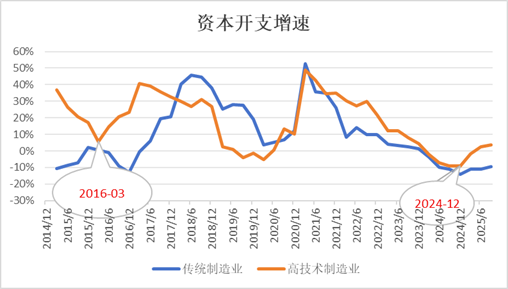

上市公司财报中“现金流量表”里“购建固定资产、无形资产和其他长期资产支付的现金”同比增速能较真实反应企业资本开支情况。数据显示,虽然当前上市制造业企业的资本开支增速仍为负值,但2025年1季度其资本开支增速已触底回升。

值得注意的是,虽然相关指标已相互印证新一轮朱格拉周期已进入“右侧”上升阶段,但部分行业的微观主体仍“感受不到周期回升”。

要理解透它,还得回到结构分析。从不同行业上市企业资本开支增速来看,资本密集投向的是先进制造、绿色能源、数字经济等“新质生产力”赛道,而传统行业的资本开支需求则相对较弱。数据显示,以计算机、通讯和电子设备制造业等为代表的高技术制造业的资本支出(即购建固定资产、无形资产和其他长期资产支付的现金)同比增速已由负转正,呈现扩张态势;而以木材、家具制造业、纺织制造业、食品制造业等为代表的部分传统制造业的资本开支增速虽也触底回升,从今年初的-14.28%上升至3季度的-9.44%,但增速终究还是负的、绝对值还很大,所以体感到的不是温暖而是寒冷。

不过,观察经济周期重要的不是一阶变量,比如资本开支增速,而是二阶变量,比如这里讲的资本开支增速触底回升的趋势。从二阶变量的视角,无论高技术制造业还是传统制造业的资本开支增速都已触底回升,进入到新的马克思-朱格拉周期(参见:《二阶变量视角——股市如何映射经济周期》)。

(本文作者介绍:清华理学博士、厦大经济学博士、中国首席经济学家论坛理事,青岛银行首席经济学家)