国家发改委党组12月16日发表题为《坚定实施扩大内需战略》的署名文章指出,“实施城乡居民增收计划,提高居民收入在国民收入分配中的比重,提高劳动报酬在初次分配中的比重,努力实现居民收入和经济增长同步、劳动报酬提高和劳动生产率提高同步。加大直达消费者的普惠政策力度,增加政府资金用于民生保障支出。”把政策重心,延伸到居民收入增长和民生保障支出两大方向,这是具有重大战略意义的政策探索。

经济学原理告诉我们,如果收入和利率这两个基本变量都不变,靠一些促消费活动是没有用的,因为这儿受刺激增加的,就是别的地方减少的,结构性促消费活动不增加消费支出总量。扩大内需总量、提振消费总量,除了货币政策降息,关键是提高居民收入、改变财政支出结构。

中国消费率比20年多前还下降了近十个百分点

很多人认为我们消费率一直很低,虽然也没有错,但其实20年前还没有现在这么低。

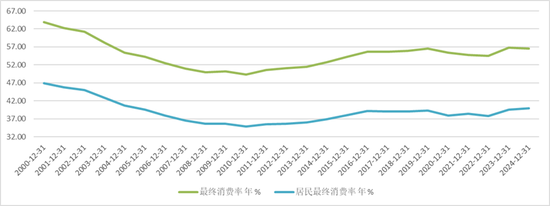

过去20多年,中国的最终消费占GDP的比重(即终消费率)呈现出降低的趋势,从2000年的63.57%,最低下降至52%以下,下降幅度超过10个百分点,至2024年的回升到56.60%,比2000年仍然下降了6.97个百分点。

其中,家庭最终消费占GDP的比重在2000年是46.96%,最低下降至37%以下,降幅也超过10个百分点,到2024年回升至39.92%,比2000年仍然下降了7.04个百分点。

图1 中国最终消费率和家庭最终消费率变化

如果与其他国家比较,包括欧美日韩等发达国家和印度、越南等发展中国家,我们的总消费占比和居民消费占比,都比国际平均水平低了15到20个百分点。

从支出角度看,消费率过低是因为投资率过高

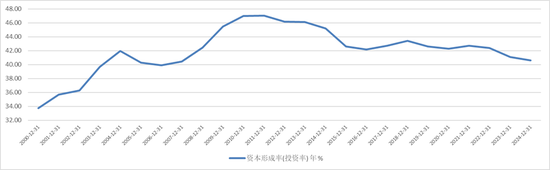

2000年以来,中国资本形成总额(其中固定资产投资占92%—99%)占GDP的比重(即投资率)从32%上升到2011年的最高点47.03%,到目前仍然保持在40%以上。

图2中国资本形成率(投资率)变化

从上图可以看到,我们投资率上升最快的年份,恰恰是消费率下降的年份。所以,长期以来,投资挤占消费,是中国消费率偏低的直接原因。

从国际比较看,我们的投资率长期保持在40%以上,比25%左右的国际平均水平高出15~20个百分点。

每一轮扩大投资,当年带来投资需求增长,两年以后这些项目就变成新的过剩供给,结果饮鸩止渴。今年前11个月,全社会固定资产投资总额同比增长-2.6%,这本来就是前些年不断扩大投资的后遗症,但体制有很强的力量再扩大投资——如果现在开始新一轮扩大投资,结果可以预见:两三年后又会出现像2022年、2025年一样的严重投资下滑,造成更严重的供给过剩、需求不足。

为什么投资率一直居高不下呢?为什么明明知道投资过剩了还要大搞投资呢?因为在快速城镇化和工业化阶段,我国已经形成了一整套从上到下的投资驱动相关决策和执行机制——从有关部委到地方政府,都有一套完整的围绕选项目、报项目、批项目和投项目的决策机制和执行团队。在这样的决策观念和决策体制下,以投资项目为核心的稳增长计划,不但在决策毫无障碍、容易通过,而且也能够获得实施的机制和财力保证。

可见,从过度投资转向把更多财政资金用于扩大消费、改善民生,不仅要转变观念,更重要的是必须调整政府宏观经济的管理机制。在这个机制转变没有完成之前,重回扩大投资的老路、再尝饮鸩止渴苦果、继续挤压消费的冲动,恐怕还是时时存在、难以遏制的力量。

从收入角度看,消费率低是因为居民收入占比低

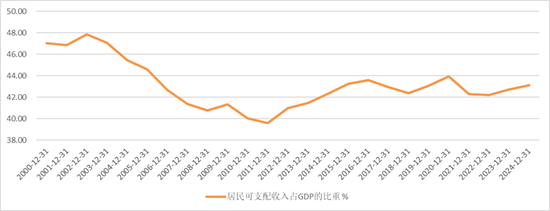

中国居民消费占比过低,根源在于居民可支配收入的占比就低,且仍处于持续下降趋势。2000年以后,中国国家统计局公布的人均居民可支配收入占人均GDP比重从47.03%下滑至2011年的40.23%,其后有所反弹,近几年在43%-45%区间内波动。

图3 中国居民可支配收入占GDP的比重(国家统计局调查统计结果)

有说法认为国家统计局公布的人均可支配收入因为是调查统计可能有所低估,认为从资金流量表测算中国居民可支配收入占GDP比重大约60%——这个比重与中国居民的实际体感有较大差距:按照140万亿GDP测算,45%和60%的居民收入占比,至少相差21万亿元,调查统计误差再大,也不可能达到20多万亿元这么大——你相信调查统计能少统计20多万亿吗?你的体感,咱们居民可支配收入有可能已经占到GDP的60%吗?参考两种算法,估计中国居民实际可支配收入占GDP比重可能在50%左右。

我们再来看看这个数据的国际对比情况。根据美国经济分析局数据计算,2000年美国个人可支配收入占GDP之比就达到70.97%,之后基本呈现逐步上升的格局,2020年达到81.88%,2021年为80.13%,2024年仍达到75.88%。由于中美两国的统计方法、统计口径存在差异,这两个数据的可比性并不严格,但与日本、欧洲等国家相比,甚至与印度、越南等一些发展中国家相比,我国的居民可支配收入占比也处于相对较低水平。

可见要从根本上提振消费,还需要尽快提升中国居民可支配收入。

减少低效无效投资,发万亿收入补贴

去年我们有1500亿的以旧换新消费补贴,今年有了3000亿的以旧换新消费补贴,体现了我们对提振消费的重视。

但是,为什么1-11月份消费增速还是4%左右,11月当月同比增长只有1.3%呢?

因为相对于140万亿的GDP总量,或相对于50万亿左右的社会商品零售总额,1500亿或3000亿元的消费补贴可以说是杯水车薪,而且针对个别商品的补贴缺少普惠性,尤其是针对汽车、消费电子、大宗家电等补贴,对中低收入者而言更是可望而不可即。

今年我们再次把内需主导、提振消费放在首要任务,消费补贴总额必须达到一万亿以上,比如1.4万亿,也就是GDP一个百分点左右,才能产生看得到的效果。

经过这几年的学界的辩论,提振消费的重要意义基本上已经形成社会共识,大部分都认为万亿消费补贴是可行的且必要的。

如果出台万亿消费规模补贴的话,我建议不要针对具体商品,如果担心6亿中低消费者存起来不花,可以发通用消费券(半年不消费,过期作废),但不要指定用途,每个家庭都知道自己需要买什么,应该把万亿消费补贴直接变成中低收入者的收入补贴。

考虑到当前财政支出用于消费补贴的乘数效应至少是投资乘数的3倍以上,如果将低效和无效投资支出转为消费支出,可实现3倍以上的总需求扩张。

如果把减少低效无效投资所节省下来的资金每年至少发放1万亿元的消费券或现金直接补贴,将对消费需求产生3-4万亿元的乘数效应,带动两到三个点GDP的增长。

增加社保,非常规手段增加居民收入

我国宽口径的社保支出总额(包括一般财政预算支出和社保基金支出)占GDP比重不足10%,远远低于发达国家20%左右的平均水平。

尽快增加我国社保收入和支出能力,不能靠增加当期企业负担,更不能挤压当期工资,而应该发挥我国有100多万亿元的国有企业净资产的优势,让这些企业从扩大投资转向支持改善民生,这是我国最大的制度优势。

在经济起飞和工业化、城镇化阶段,国有企业为国家的能源开采、基础设施建设、国防建设都做出了巨大的贡献。随着后基建时代的到来,国有企业的根本作用正在发生转变,继续扩大投资的边际效益递减,必要性也大大降低,而支持改善民生的意义越来越大,需求越来越迫切。

未来如果能够把更多的存量国有资产和新增收益用于民生,自然可以迅速提高中国的居民社会保障水平和消费支出能力。

前几年我们把1.68万亿央企国有股权划转社保的试点,很成功,对于中国社保支出增长做出了很重要的贡献。假设我们能够在试点基础上,进一步提高国有股权划转比例,比如再划转10%、20%,甚至长期划转50%给社保基金,就可以让中国农村60岁以上的老人的养老金,增加到到500元、1000元甚至更多。

新加坡的三家国有企业,每年把利润的一半用来分红,就贡献了该国近20%的财政收入。我国如此雄厚的国有企业实力,一旦从之前扩大投资,战略性地转向追求分红,或将存量资产运营收入支持民生,一定能大幅度提高中国居民的社会保障水平,也必将极大地提升中国居民消费底气和消费意愿。

总之,中国消费率偏低的根本原因是国民收入和支出结构不合理,从支出结构上,要减少低效无效投资,减少不必要的生产补贴和出口补贴,把节省出来的资金用于扩大消费和民生支出;从收入结构来看,最具可操作性、预期效果最好的措施,就是划转更多国有股来提升社会保障水平,让老百姓有底气放心消费。这两件事都不容易,但提振消费也只有从这两方面着手,才能从根本上促进消费繁荣,消费繁荣的是事关中国经济未来的大事。

(本文作者介绍:万博新经济研究院院长,经济学博士,沃顿商学院高级访问学者,复旦大学、中国人民大学、中央财经大学兼职教授,中华全国工商联智库委员,新供给经济学和软价值理论的提出者。)