随着中国产业链的全球化拓展步伐加快,境内外机构和居民资产配置的全球化需求提升,以及中国资本市场双向开放政策的不断深化,都为中国内资券商国际业务的发展提供了有利契机和强大动力。某种意义上,券商出海不仅是券商服务能力、风控体系与品牌影响力的全面提升,更是突破行业“内卷”并开启行业第二增长曲线的重要信号。

一、证券公司国际业务迎来历史性发展机遇

(一)我国产业链国际化推动跨境金融服务需求大幅提升

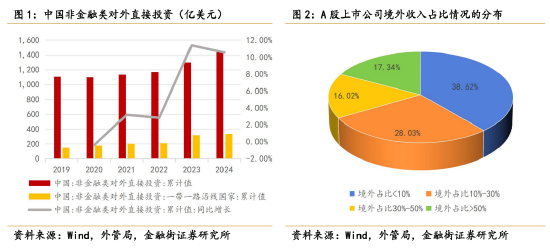

近年来,我国企业全球竞争力的不断攀升,以新能源、高端装备、生物医药等为代表的新质生产力行业正在加快海外业务布局与拓展步伐。根据商务部、外汇局统计,2024 年我国境内投资者开展境外的非金融类直接投资为 1439 亿美元(折合人民币突破 1 万亿元),同比增速达到 10.54%,其中对“一带一路”国家的投资额占比提升至 23.42%。

目前 A 股企业出海已经进入常态化阶段。根据亿欧智库发布的《2025 中国企业全球化趋势洞察暨 Glocal100 榜单报告》,截至 2025 年上半年,5427 家上市公司中,有 2890 家披露了境外业务收入,数量占比超过 50%,说明企业“走出去”已经不再是少数特例,而是普遍现象。值得注意的是,上市公司中有三分之一(33.36%)的公司境外业务收入占比超过30%,其中更有 17.34%的企业境外收入占比超过 50%。

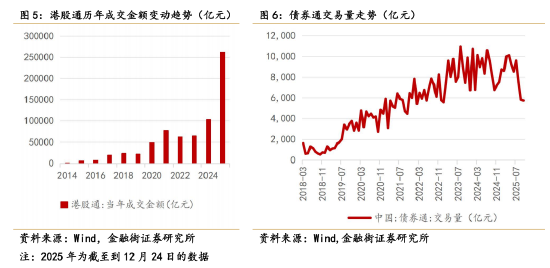

伴随着中国企业出海,境外上市融资、跨境并购等全球资本运作需求随之增加。以 A股企业赴港上市为例,截至 2025 年 12 月 24 日,2025 年已有 19 家 A 股公司完成港股上市,2025 年 A 股赴港上市公司数量与 2019-2023 年 A 股赴港上市公司数量之和相当,另外还有大量 A 股公司赴港上市处于排队状态。

(二)机构和居民的跨境投资需求增长

随着国家综合实力和国民财富的稳步提升,机构和居民财富跨境配置需求持续增长。据国家外汇管理局数据,我国机构与居民的跨境投资增长强劲。2022 年上半年至 2025 年上半年,我国对外证券投资资产由 10196 亿美元升至 16941 亿美元,年均复合增长率达到了18.44%;其中,我国对外股本证券投资资产由 6468 亿美元升至 10763 亿美元,对外债务证券投资资产由 3728 亿美元升至 6178 亿美元,年均复合增长率分别为 18.50%、18.34%。

同时,外资机构对我国境内证券资产的配置需求也在持续增长。2020 年上半年到 2025年上半年,外资对我国境内股票和证券的持仓市值由 7375 亿美元增至 10718 亿美元,持仓市值也超过了 1 万亿美元,年均复合增速为 7.76%。

(三)资本市场开放推动券商国际化布局

中国加快金融市场对外开放步伐,为券商国际化业务的布局创造了有利的政策环境。香港作为连通内地和全球的金融枢纽,香港和内地之间的基金互认、跨境理财通等互联互通政策正在有序加快推进。2014 年以来,沪港通、深港通、债券通等陆续开通,为内资券商在香港布局打开了新的天地。

自两地互联互通政策落地以来,港股通、陆股通以及债券通的成交额快速上升。根据相关统计数据,2015 年到 2025 年(截至 12 月 24 日)港股通成交额由 6204 亿元增加至 16.27万亿元,增长了 25.23 倍,年均复合增长率高达 38.64%;同期,陆股通陆股通成交额由 1.47万亿增加至 49.65 万亿,增长了 25.23 倍,年均复合增长率为 42.17%。债券通方面,2018年成交额为 8840 亿元,2024 年达到 10.43 万亿,年均复合增长率达到了 50.89%。

二、证券公司国际业务的市场格局与发展前景

券商国际业务主要包括跨境经纪、跨境财富管理、跨境资产管理、跨境自营业务及新兴的数字资产业务等多个业务条线。总体上,券商国际业务范围宽广、增长空间广阔,部分头部券商在国际业务方面已经取得了相当积极的进展。

(一)跨境经纪及交易业务

中资券商经纪及交易业务为客户提供跨境证券交易渠道。一方面,中资券商利用海外子公司持有的牌照,为国内投资者提供境外股票、债券、衍生品等资产的交易通道(例如通过香港子公司开展美股、港股等经纪业务,以及跨境港股通、QDII 等业务);另一方面,为海外机构投资者进入中国市场提供经纪服务和通道(例如通过沪深股通、QFII/RQFII 通道为外资交易 A 股提供经纪服务)。除此之外,部分券商还开展做市交易、跨境套利和衍生品交易等,以满足全球客户多样化的交易需求。

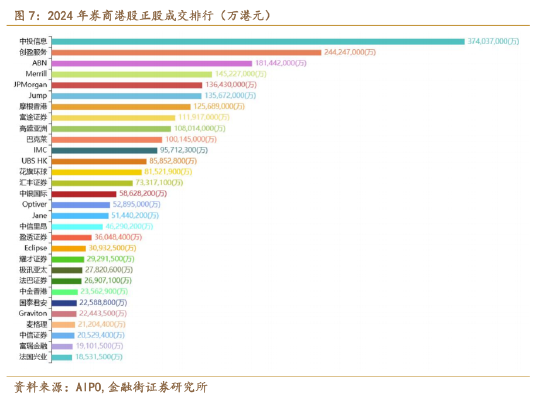

香港作为内资券商国际化的关键节点,同时也是多数内资券商国际经纪业务的重要经营区域。香港汇集了全球各地的交易客户,各地客户往往偏好选择来源地券商,欧美客户主要选择外资券商,香港客户主要选择本土券商,内资券商则主要服务于内地客户。由于目前香港市场的主流交易资金来源于欧美国家以及香港本土,所以内地券商在香港经纪业务市场并不占优。2024 年,港交所正股交易 TOP30 排行中,除中投信息、创盈信息作为上交所和深交所的交易席位排在前两位以外,ABN、美林、摩根等外资巨头位居榜单前列,仅有中银国际、中信里昂、中金香港、国泰君安、中信证券等 5 家内资系券商进入前 30 名,这 5 家内资系券商港股正股经纪业务市占率合计为 5.32%。

除了香港市场以外,中国内资券商也开始布局东南亚等相关国家地区的证券经纪业务。例如,中国银河通过并购抢占东南亚资本市场的发展红利,中国银河于 2024 年初实现对其东南亚子公司银河-联昌 100%持股,并将银河-联昌更名为银河海外。联昌集团在东南亚资本市场有超过 40 年的经营历史,为 1.6 万户机构客户和约 46 万户零售客户提供金融服务,中国银河凭借在东南亚的本土优势,高效拓展在新加坡、印度、印尼、马来西亚等国家或地区的经纪业务。

展望未来,随着国内证券监管机构对跨境展业政策的规范(如禁止未在境内持牌的境外机构违规招揽境内投资者,并不得为其开立新账户),内资券商的国际经纪业务的主要方向,一是要大力拓展机构客户,为机构客户提供多样性产品和综合金融服务,提高机构客户的服务质量和黏性;二是拓展新的增量市场,积极进入东南亚及“一带一路”国家或地区的资本市场等,扩大经纪业务的经营区域范围。

(二)跨境财富管理业务

随着跨境理财通等开放政策的推动,以及中国居民财富的不断增长与跨区域、多资产配置的需求不断提升,跨境财富管理业务正成为券商重要业务发展方向。内资券商的优势在于通过券商内部的境内外协同,将其境内庞大的客户基础转化为境外财富管理客户,在满足客户跨境资产配置需求的情况下实现跨境财富管理业务的迅速发展;另一方面,内资券商也可凭借其境外业务布局和投研能力,为境外金融产品提供分销服务,同时为客户提供更多的优质产品,从而推动客户数量和管理规模的快速增长。

特别是跨境理财通的落地,打开了“券商财富全球化”的关键闸门,推动了客户资产配置多元化、全球化。2024 年 11 月首批 14 家券商纳入理财通试点,试点政策实行了总额度与个人额度提升、产品风险等级扩容等举措,其中北向通/南向通总额度各为 1500 亿元人民币,个人额度由 100 万提升至 300 万,券商与银行渠道各 150 万;产品范围由 R1–R3 拓展至 R1–R4(公募证券基金,商品期货基金除外),北向通新增人民币存款产品。

根据人民银行统计数据,跨境理财通自 2021 年 11 月开通以来,截止 2025 年 12 月 24日,跨境理财通北向通的投资余额为 2.50 亿元,已用额度占比为 0.17%;跨境通南向通的投资余额为 166.43 亿元,已用额度占比为 11.10%。其中,跨境南向通 2023 年至 2025 年(截至 12 月 24 日),投资余额由 48.36 亿元增长至 166.43 亿元,将近两年的时间内,南向通余额增长幅度达到了 244%,这也显见内地投资者对资金跨境配置的需求十分旺盛。

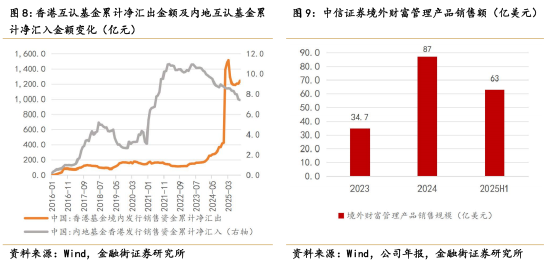

内地与香港的基金互认安排,进一步扩大了投资标的范围。在基金互认制度下,香港互认基金即为通过中国证监会审批、注册后,可直接在内地市场上进行销售的香港基金产品,内地互认基金即为内地注册的基金可在香港地区销售的基金产品。2025 年香港互认基金销售热度大幅攀升,至 2025 年 10 月香港互认基金累计净汇出额达到 1239.4 亿元,较 2024年 12 月累计汇出金额上升 190.5%。

当前,中金、中信、华泰、广发、银河等头部公司跨境财富管理业务发展势头良好。根据中信证券年报及业绩发布会披露,中信证券境外财富管理产品销售规模快速增长,近两年均保持了 100%以上高增速,2024 年境外产品销售额达到 87 亿美元,同比增长 151%;2025年上半年境外财富管理产品销售额为 63 亿美元,同比增长 130%。中金公司针对境内客户推出了“中国 50”资产配置方案,同时为境外客户定制了“环球 50”和“中金 50 国际版”,以满足他们投资 A 股、港股及全球资产的需求。截至 2025 上半年,中金公司买方投顾产品保有规模增长至 4,000 亿元。

(三)跨境资产管理业务

随着全球资产管理规模的持续增长,资产管理行业依靠单个市场进行资产配置的难度增大,而跨境资产管理则可以将投资视野扩展至全球,使得投资者可以捕捉不同经济体的增长周期和利率差异,有机会进入更广阔的成熟市场(如欧美)或高增长的新兴市场(如东南亚),从源头上拓宽可投资产类别和收益来源,从而有效突破单个市场的投资瓶颈。

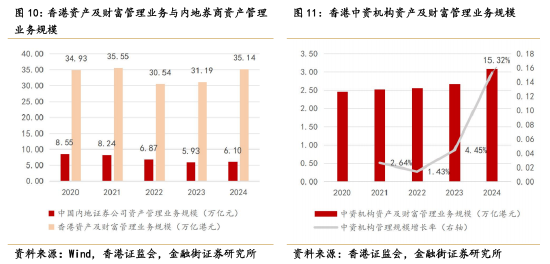

作为重要的国际金融中心之一,香港资产管理市场成熟发达。与其他国际金融中心相比,香港紧靠中国大陆市场,是国际资金投资我国境内的重要渠道,也是我国境内资金投资境外的重要通道。香港的资产及财富管理业务包括资产管理、基金顾问、私人银行及私人财富管理、香港证监会认可的房地产投资信托基金的信托服务及管理。截至 2024 年末,香港资产及财富管理行业的管理资产总额达到 35.14 万亿港元(折合人民币为 32.0 万亿),同期内地券商资产管理业务规模为 6.10 万亿元,前者约为后者 5.24 倍,足见香港资产管理市场规模之大。据 2024 年统计数据,香港资产及财富管理业务的资金来源中,非香港投资者占比为63%,其中内地投资者占比为 9%;其次,香港资产及财富管理业务的资金投资区域上,投资于非香港地区的比例为 72%,其中投资于中国内地的比例为 13%。

香港资产及财富管理业务成为内地资金出海与外资配置中国资产的市场枢纽,这为内资机构在香港发展资产管理业务提供了良好的条件。近年来,包括内地证券公司在内的中资机构在香港资产管理业务发展很快,根据香港证监会统计数据,2024 年中资机构的资产管理规模达到了 3.09 万亿港元的规模,同比增速高达 15.32%,占比达到 8.78%。

当然,从客观来看,当前内资券商毕竟尚在资产管理国际化的起步阶段,因此在客户资源和产品丰富度上较外资机构仍有较大差距。但相信随着内地与香港的多项市场互联互通机制不断优化和扩张,以及资产管理能力和产品设计能力的完善,内资券商在港的资产管理业务有望获得持续增长空间。

(四)境外投行业务

香港市场同样是内资券商境外投行业务的“桥头堡”。香港联交所以其背靠大陆经济腹地加上国际资本自由流动等特点,在全球资本市场上有着独特的竞争优势,同时也为内资券商开展境外投行业务创造了有利的市场环境。近年来,内地企业赴港上市的政策支持力度加大,2024 年 4 月,中国证监会发布 5 项资本市场对港合作措施,明确表达了对内地龙头企业赴港上市的支持态度;2025 年 5 月,香港证监会与香港交易所全资附属公司联交所宣布正式推出“科企专线”,旨在优化特专科技公司及生物科技公司的上市申请流程,并允许相关企业选择以保密形式提交上市申请,提升了内地科技公司赴港上市的效率。

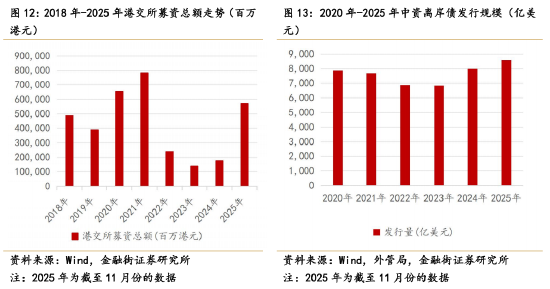

股权市场方面,2025 年以来,香港 IPO 与股权融资显著回暖,截至 2025 年 11 月,香港市场股权融资规模 5905.97 亿港元,为 2024 年全年股权融资额的 3.26 倍;其中 IPO 募资2724.75 亿港元,为 2024 年全年 IPO 募资额的 3.09 倍。中资券商在港交所股权融资业务中,处于香港股权融资业务市场的主导地位。在 2024 年港股市场的保荐业务排名中,中资券商占据了全部的前十名席位,前十五名席位中只有三席为外资券商,排名第一、二位的分别设为中金香港和中信香港,市场份额占比均超过 10%;在承销业务排名中,前十五席位中有八家中资券商(含一家港资),其中中金香港以市占率 24.16%拨得头筹。

债券市场方面,虽然中资离岸债在全球多个资本市场都有发行,但主要发行在香港、澳门等市场,中资金融机构在离岸债券承销上占主导地位。2020 年以来,中资离岸债发行规模均在 6800 亿美元以上。截至 2025 年 11 月,中资离岸债发行量为 8581 亿美元,首次突破8000 亿美元,较去年全年增长了 7.54%。在中资离岸债承销业务方面,除了内资银行以外,内资券商也占据了一定的市场份额。据统计,2024 年中金证券、国泰君安国际及中信证券的合计承销金额为 143.9 亿美元,合计市场占有率为 9.46%。

(五)境外自营业务

自营业务在券商经营中的重要性不言而喻,而内资券商“境外自营”则成为头部机构国际业务的核心利润来源之一。在当前的券商自营投资格局中,头部券商通过加大境外固定收益投资敞口,有效地提升了券商自营投资的盈利能力。

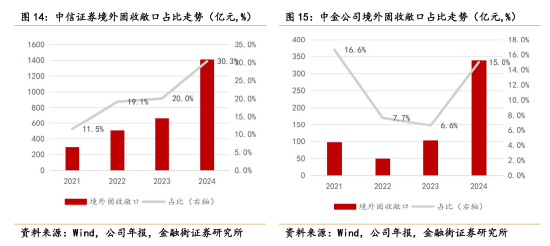

统计显示,尽管券商自营的权益类资产占比近年来有一定的提升,但自营固收类资产占比仍远高于自营权益类资产占比。2025 年上半年,中信证券、华泰证券、中信建投、中国银河等头部券商的自营固定收益类资产的占比分别为 92.9%、90.3%、96.2%、91.8%。值得注意的是,近年来,部分头部券商积极探索跨境资产配置,境外固定收益敞口占整体固收的比例显著提升。例如,中信证券近五年绝对规模与占比持续提升,2024 年末中信证券境外固收敞口规模超 1400 亿,占整体固收敞口比例高达 30%。除此之外,2024 年中金公司的境外固收敞口规模也达到 338 亿元,占整体固收敞口比例也达到了 15%。

三、证券公司国际业务开启第二增长曲线

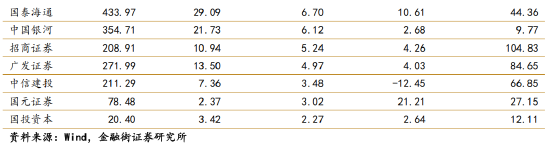

随着中国企业出海行为的普遍化和机构与个人投资者资产配置的全球化趋势,客观上为券商国际化业务打开了全新的增长空间。中金公司的跨境投行业务、中信证券的离岸债承销、中国银河的经纪与财富管理业务、广发证券的资管业务等均具有较强的市场竞争力,东方证券、国元证券等中小证券海外业务也颇有特色。

近年来,证券公司在国际业务上加快布局,券商“走出去”已是大势所趋。截至 2024年末,50 家 A 股上市证券公司有 20 家上市公司开展了境外业务,占比为 40%,其中有 10家证券公司境外业务收入占比超过 2%,6 家证券公司境外业务收入占比超过 5%,3 家证券公司境外业务收入占比超过 15%,这 3 家为华泰证券、中金公司、中信证券。

从收入贡献维度看,国际业务的增长势能全面释放,已成为券商营收的重要组成部分。2022-2024 年,境外收入占比超过 2%的 10 家公司合计整体营业收入由 2715 亿元增长至 2845亿元,年均复合增长率为 2.37%;同时,这 10 家公司境外业务收入则由 245 亿元增长至 390亿元,年均复合增长率则达到了 26.70%,远高于整体营收增速。

表 1:证券公司境外业务收入占比 TOP10 的规模、占比及复合增长率

其次,从经营效率上看,券商国际业务的杠杆率更高、净利率水平更好,体现为券商国际业务的 ROE 水平更高,利润创造能力明显高于境内业务。以中信证券为例,2024 年中信证券国际子公司的 ROE 约为 20.0%,远高于中信证券整体 ROE 为 8.1%的水平。

综上所述,券商业务国际化既是中国企业出海宏大叙事下的必然现象,更是证券行业走出高质量发展之路的必然选择。我们相信,券商国际业务目前还是蓝海市场,有着极为广阔的想象空间,必将为券商打开新一轮的增长机遇之门!

(本文作者介绍:经济学博士,金融街证券研究所高级研究员)