回顾2025年,美国经济增长呈现一定韧性,但结构性矛盾突出。经济增长高度依赖AI相关领域投资增长和富裕群体的消费,而更能反映经济内生情况的就业市场、住房市场等均出现下行(详见《2025年美国经济回顾:表面韧性与内在脆弱》)。在脆弱的经济结构之下,美国经济的未来走向更加充满不确定性。展望2026年,美国经济将走向何方?

一、谨慎看待2026年美国经济的三个主流乐观预期

目前国际主流机构对2026年美国经济的预测相对乐观,多数预计经济增长仍将超过2%,且增长表现好于2025年。乐观理由主要来自三个方面:一是AI投资继续扩张并拉动GDP增长,二是“大而美”减税法案落地并形成新一轮需求刺激,三是美联储继续降息呵护经济。

然而,这些有利因素最终能在多大程度上支撑美国经济,还需要观察。AI投资方面,根据美国企业的投资计划,2026年AI相关投资的增速可能明显回落,对美国经济的直接拉动也可能减弱,更不必说实际投资进度还存在不及预期的风险。减税政策方面,对美国居民而言,“大而美”法案涵盖的多项减税政策在2025年已经落地,2026年的增量政策不多,财政刺激效果可能边际下降。货币政策方面,美联储在基准情形下仅降息2次,政策利率将处于3%左右“中性”水平,可以为经济“松绑”但难以形成“刺激”。如果美联储受白宫干预而不合时宜地大幅降息,反而可能引发中长期债券利率上行,抵消降息本该发挥的积极作用。

二、高度重视2026年美国经济的三个风险因素

总体上看,展望2026年,美国经济前景喜忧交织,可能不如国际主流机构预期的乐观。一方面,AI投资增长与适当的财政和货币政策支持,可能为美国经济提供一定支撑,但难以驱动经济大幅增长。另一方面,关税的滞后影响、就业市场疲弱和股市表现的不确定性等,将增大美国经济超预期走弱的风险。

一是关税对经济增长的负面影响可能继续显现,通胀上行风险犹存。本轮特朗普加征关税导致美国“有效关税”上升至1943年以来新高,可能削弱长期经济增长0.7个百分点。关税对物价的影响仍待观察,美国消费者承担的关税比例可能仍有上升空间,且进口商品价格上涨可能带动美国本土生产的商品价格上涨,形成更广泛的通胀压力。

二是就业市场疲弱可能拖累收入增长,约束居民消费。由于存在外生性扰动,本轮就业市场已经不再是经济增长的“滞后指标”,反而可能影响经济增长,主要传导路径是抑制劳动收入增长,拖累居民总收入及消费增长。

三是美股投资回报可能下降,财富效应可能弱化。2026年美股表现可能受更多因素扰动,包括AI叙事遭遇波折、货币政策不确定性以及美国中期选举相关的不确定性等。美股投资回报可能不及2025年,财富效应弱化,抑制消费和投资需求。

风险提示:美国关税政策调整,美国AI投资超预期,美国财政刺激超预期等。

目录

一、谨慎看待2026年美国经济的三个主流乐观预期

(一)AI投资有望继续增长,但增速可能回落

(二)“大而美”减税政策落地,但刺激效果不宜高估

(三)美联储降息为经济“松绑”,但未必显著提振经济

二、高度重视2026年美国经济的三个风险因素

(一)关税的负面影响可能继续显现,通胀上行风险犹存

(二)就业市场疲弱可能拖累收入增长,约束居民消费

(三)美股投资回报可能下降,财富效应可能弱化

三、结论

正文

一、谨慎看待2026年美国经济的三个主流乐观预期

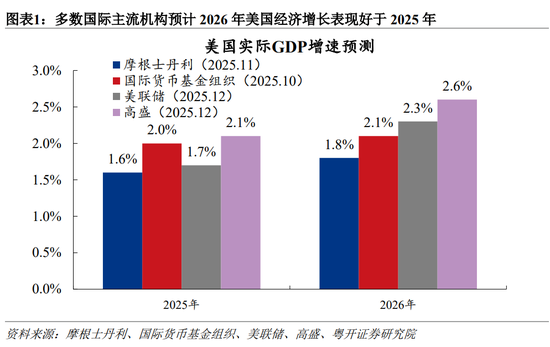

展望2026年,国际主流机构对美国经济增长持相对乐观的看法,多数预计美国经济增长仍将超过2%,且增长表现好于2025年。例如,IMF预测,2026年的美国GDP增速将较2025年上升0.1个百分点至2.1%;美联储预测,美国GDP增速将上升0.6个百分点至2.3%;高盛更加乐观,预计美国GDP增速上升至2.6%。

综合来看,上述机构对美国经济的乐观理由主要来自三个方面:一是AI投资继续扩张并拉动GDP增长,二是美国“大而美”减税法案落地并形成新一轮需求刺激,三是美联储继续降息呵护经济。

然而,这些有利因素最终能在多大程度上支撑美国经济,还需要观察。

(一)AI投资有望继续增长,但增速可能回落

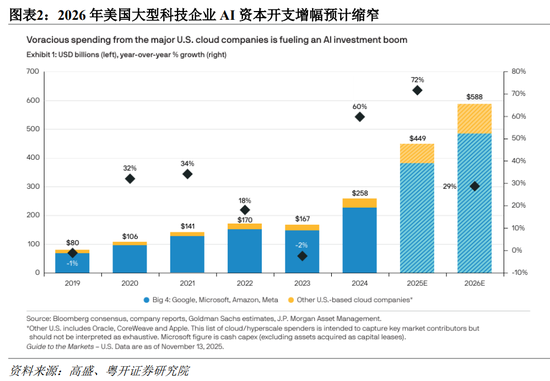

2026年美国企业AI投资增速可能回落。2025年,AI相关投资对美国GDP增长的拉动显著。根据美国大型科技公司已经公布的资本开支计划,2026年AI相关投资仍将进一步增长,但是同比增幅可能缩窄,这也意味着其对GDP增长的拉动可能减弱。据高盛统计,美国七大科技公司的资本开支将由2025年的约4490亿美元,增加至2026年的5880亿美元,但同比增速将由72%显著回落至29%。

而且,这些资本开支并不完全用于美国本土投资。虽然美国AI相关的软件支出以本土为主,但芯片、数据中心设备等硬件支出高度依赖进口(主要依赖中国台湾、墨西哥、韩国等)。这些用于购买外国设备的投资将不会拉动美国的GDP增长,在GDP核算时,相关进口增长将抵消私人投资增长的拉动。

此外,美国企业AI投资进度存在不及预期的风险。一方面,尽管大型科技企业现金流充裕,但由于存在高端AI芯片、电力配套、数据中心基建等供应链瓶颈,相关投资未必能按计划落地,形成“有钱也花不出去”的局面。另一方面,目前的资本开支计划建立在高度乐观的行业发展预期之上,如果科技龙头盈利不及预期或地缘风险升级,引发市场预期调整,企业可能主动放缓AI相关投资。

(二)“大而美”减税政策落地,但刺激效果不宜高估

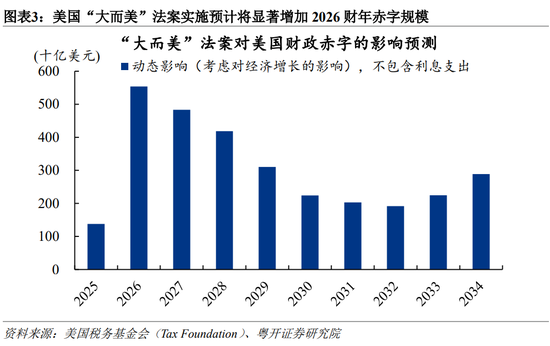

“大而美”减税法案预计将明显增加美国2026财年赤字规模。特朗普政府于2025年7月签署了《大而美法案》,核心内容是减税,将增大未来十年的财政赤字,属于扩张性财政政策。美国预算办公室(CBO)测算,相较2025年1月的基准预测,该法案将在未来十年增加美国预算赤字3.4万亿美元(不含利息支出)。再参考美国税务基金会(Tax Foundation)测算,考虑到法案对经济增长的提振可能帮助消化部分赤字,“大而美法案”在未来十年将较基准情形增加美国财政赤字合计3.0万亿美元,其中2026财年增加赤字(不含利息支出)5538亿美元,同比2025财年增长三倍。

但是,赤字增长对GDP的拉动不宜高估。赤字增长不一定显著拉动经济增长,还需要考虑财政乘数,这就需要具体分析“大而美”法案的实施细节。“大而美”法案的核心内容是延长2017年减税法案(TCJA)的大部分条款,这些政策原本于2025年底才到期。上述机构对于2026年增量赤字的测算,主要体现减税政策“延期”与“不延期”的情景差异,而不是2026年相较2025年的增量政策影响。如果2026年减税政策延期的话,与2025年相比,并非增量政策。仅看2026年相较2025年新增的刺激政策,实则相对有限,也就意味着财政乘数可能较小。

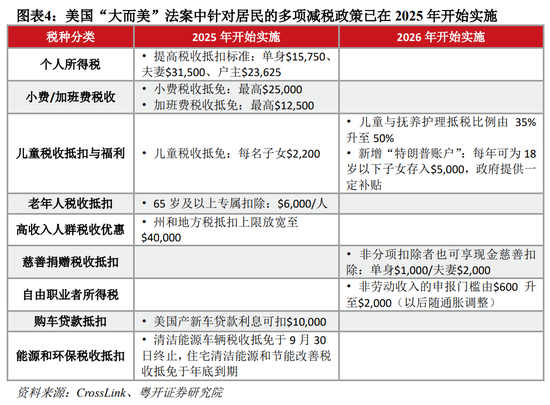

对美国居民而言,多项减税政策在2025年已经落地,2026年的增量政策不多。站在美国居民的角度,有较多税收优惠政策在2025年已经实施,包括减免个人所得税、减免小费和加班费税、增加儿童和老年人税收抵扣等;2026年才开始实施的政策不多,包括继续增加儿童福利、增加自由职业者税收抵扣、增加慈善捐助税收抵扣等。而且,该法案在2025年可能已经通过预期渠道对居民消费和企业投资需求产生拉动,意味着在2026年的刺激效果可能边际下降。

(三)美联储降息为经济“松绑”,但未必显著提振经济

美联储在2025年的降息行动不算及时。通常而言,货币政策对实体经济的传导存在时滞,如果降息过晚过慢,可能带来政策“剂量不足”的风险,增大未来经济下行压力。回顾2025年,美联储在大部分时间里保持“按兵不动”,10年美债收益率保持偏高水平,在上半年还出现过一轮反弹。在2025年三季度,美国就业和经济增长下行压力已然加大,但美联储仍然担心关税政策会引发通胀上行,所以推迟到9月才开始降息。鲍威尔曾于7月表示,如果不是因为关税政策,美联储可能早就降息了。

基准情形下,2026年美联储降息空间有限,难以刺激需求。我们在报告《展望2026:美联储降息之路的图景与影响》》指出,基准情形下,疲弱的就业态势和相对稳定的通胀走势,可能支持美联储在2026年再降息2次、合计50个基点,使得政策利率下降至3%左右。如此,美国政策利率仅会下降“中性利率”(既不抑制需求也不刺激需求的利率水平)附近,货币政策可以为经济“松绑”但难以形成“刺激”。

美联储若受白宫影响而更大幅度降息,未必有利于金融市场和经济。目前市场对更大幅度的降息抱有一定期待,因为特朗普政府加大了对货币政策的干预。但我们认为,白宫未必能真正干预美联储决策,即便干预成功也可能对经济产生“反作用”。关于下一任联储主席的遴选,近期一个有趣的变化是,市场担心哈塞特(Kevin Hassett)与特朗普关系过于密切,所以前美联储理事沃什(Kevin Warsh)获得了更多来自华尔街的支持,二人在博彩市场上的当选概率基本打平,并阶段性引发债券利率下行。这说明,美联储独立性对美国金融市场和经济稳定至关重要。如果美联储不合时宜地大幅降息,通胀预期的失控和美联储信誉的缺失,反而可能引发中长期债券利率上行,抵消美联储降息本该发挥的积极作用。

二、高度重视2026年美国经济的三个风险因素

(一)关税的负面影响可能继续显现,通胀上行风险犹存

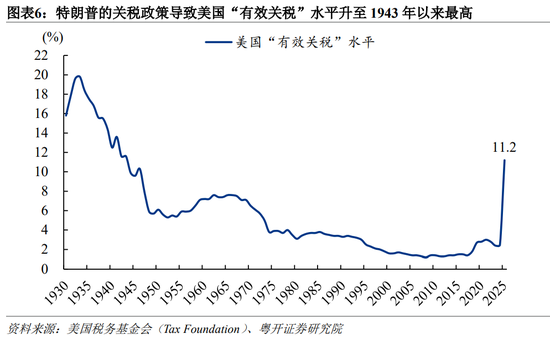

特朗普关税政策框架基本成形,但经济影响仍有待观察。诚然,特朗普的关税政策已经走过了最不确定的时期,当前关税框架已基本清晰,且总统的关税权力还可能面临法律限制,未来再次大幅度、全方位加征关税的可能性相对不高。但是,本轮关税政策的绝对力度和广度不应被忽视。据美国税务基金会(Tax Foundation)测算,美国对全部进口商品的“有效关税”(考虑到进口需求的下降)在2025年内上升了约9个百分点至11.2%,创1943年以来新高。该机构预测,现有关税政策和贸易伙伴潜在的反制措施将削弱美国长期经济增速0.7个百分点。

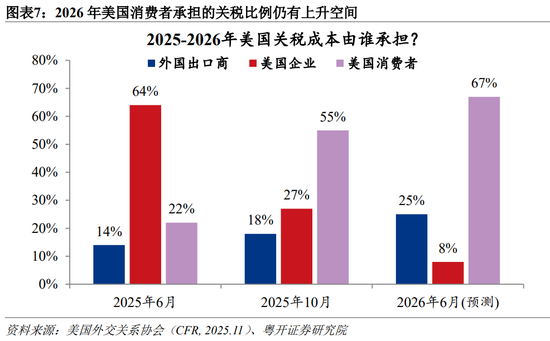

本轮关税对美国物价的影响相对复杂,通胀上行风险犹存。一方面,美国消费者承担的关税比例仍有上升空间。由于前期进口商企业囤货、观望,关税向终端消费者的传导偏慢,但随着库存和利润的下降,企业未来可能会继续提价。参考美国外交关系协会测算,从2025年10月到2026年6月,美国企业承担的关税比例可能继续下降19个百分点,消费者承担比例将上升12个百分点。另一方面,进口商品价格上涨可能带动美国本土生产的商品价格上涨,形成更广泛的通胀压力。根据哈佛大学Cavallo等(2025)研究,进口商品价格的上涨对于国内生产的同类商品具有外溢效应,因为加征关税减弱了国内企业面临的竞争压力、拓宽其涨价空间。其高频数据跟踪显示,截至2025年11月,美国进口商品的销售价格较关税实施前的趋势水平上升了5.4个百分点,带动国内生产商品的销售价格上升3.0个百分点。

(二)就业市场疲弱可能拖累收入增长,约束居民消费

2026年美国就业市场可能维持弱势。2025年美国就业市场走弱,一方面延续了2023年以来的降温趋势,另一方面受政府减少雇员、移民收紧、AI替代岗位等多因素冲击。展望2026年,政府减员、限制移民等政策冲击可能减弱但难以逆转,AI对“人”的替代也可能进一步体现,使得美国就业市场维持弱势。我们预计,2026年美国失业率可能在多数时间里达到4.5%左右,高于4.2%的长期失业率水平;美国月均新增非农可能仍然不足10万人,显著低于2015-2019年均值的19万人,处于历史偏弱水平。

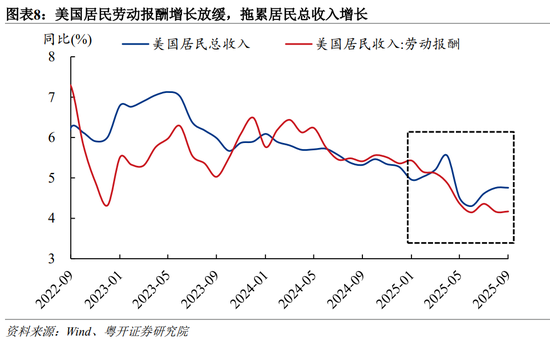

就业疲弱可能导致居民劳动收入增长放缓,拖累总收入及消费增长。由于存在外生性扰动,本轮就业市场已经不再是经济增长的“滞后指标”,反而可能影响经济增长。具体来看,美国就业市场降温已经导致居民劳动收入增长放缓,并拖累总收入增长。美国居民总收入中,劳动报酬占60%,其余为财产性收入和转移性收入等;2025年9月,美国居民总收入同比增速较2024年同期下降了0.6个百分点至4.8%,其中劳动报酬收入同比增速下降1.2个百分点至4.2%,贡献总收入增速降幅的0.7个百分点。截至2025年9月,美国居民消费支出同比实际增长2.4%,收入(不含转移支付)实际增长仅0.9%。如果居民收入增长进一步放缓,这一消费增长水平可能难以为继。

(三)美股投资回报可能下降,财富效应可能弱化

2026年美股波动风险源增多,居民投资回报可能下降。2025年,美股标普500指数累计上涨16.4%,连续三年实现了20%左右的涨幅。但在2026年,美股投资回报大概率难以复刻过去三年的强势表现。

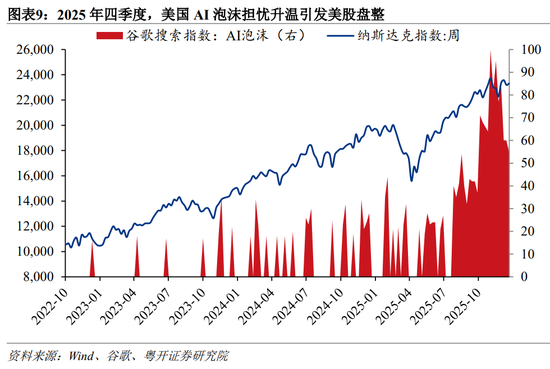

首先,美股“AI叙事”可能面临更多波折。2025年四季度,有关美股“AI泡沫”的担忧升温,谷歌搜索引擎针对“AI泡沫”的搜索频率大幅上升,一度引发美股阶段性调整。2026年,在企业估值高企、资本开支激进与现金流压力上升等背景下,股票投资者可能更加谨慎,导致大型科技股涨势减弱并波及美股大盘表现。

其次,美联储政策不确定性较高。2026年,关税对美国物价的影响有待观察,使得美联储降息空间和节奏存在不确定性。此外,新任美联储主席是谁、鲍威尔会否留任理事、美联储会否受白宫摆布等问题更是悬而未决。货币政策的不确定性容易引发美股调整。

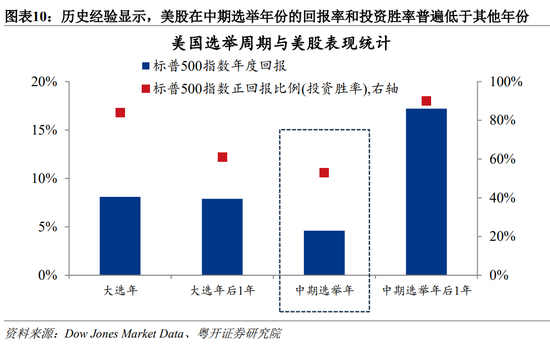

最后,美国中期选举可能加大美股波动。2026年将迎来美国的中期选举,国会两院面临改选。历史经验显示,美股在中期选举年份的回报率和投资胜率普遍低于其他年份。2025年以来特朗普政府支持率走低,使得共和党在2026年中期选举后可能至少丢失众议院,特朗普执政面临“跛脚”(总统权力受制于国会)风险,导致经济政策不确定性增大,继而可能触发美股调整。

美股投资回报下降,可能弱化财富效应。我们在报告《2025年美国经济回顾:表面韧性与内在脆弱》指出,2025年美国股市繁荣带来的财富效应,是居民消费的一个关键支撑,贡献了约四分之一的居民消费增长。2026年,如果美股投资回报下降,又或者居民出于规避风险而减少股票等高回报资产的配置,都可能引发财富效应的弱化,抑制消费和投资需求。

三、结论

展望2026年,美国经济前景喜忧交织,可能不如国际主流机构预期的乐观。一方面,AI投资增长与适当的财政和货币政策支持,可能为美国经济提供一定支撑,但难以驱动经济大幅增长。另一方面,关税的滞后影响、就业市场疲弱和股市表现的不确定性等,将增大美国经济超预期走弱的风险。

(本文作者介绍:粤开证券首席经济学家、研究院院长,经济学博士,注册会计师,高级经济师,中国首席经济学家论坛理事,主要研究方向:宏观经济、财政理论与政策。)